|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

作者:诺亚控股香港有限公司首席研究官夏春

量化投资近几年在中国引发热议,但是到底有多少人真正了解其含义?

在刚刚结束的给香港大学MBA学生的《资产管理和另类投资》课堂上,我相信留给学生印象最深的图是这张。

100元投资不同因子策略的表现

在这张图之前,我介绍了几个主要的研究发现。第一,2000-2009年是全球股票“失去的十年”,以互联网泡沫破灭开端,以全球金融危机结束;第二,绝大多数的主动型基金经理无法战胜其基金对应的市场指数,而他们对外则声称战胜指数是他们高收费的理由;第三,以一些股票因子构造的指数表现优于市场指数,而且以他们为参照系的被动型基金通常收费很低。例如上图中“价值”、“趋势/动量”、“质量”、“最低波动率”等因子。“多因子”指数是由同时具备单个因子特征的股票组成,在上图中表现最佳并不让人意外,最让学生感到意外的是最低波动率指数表现远远好于市场表现(从2000年截止到今年7 月15日,100元投入,最低波动率策略赚到182元,而标普500和MSCI世界指数只分别赚到50和24元)。

实际上,在《量化巴菲特》一文里,我介绍因子策略时就提到,低风险股票构成的投资组合未来长期回报更高,而高风险股票构成的投资组合未来长期回报低,这里的风险可以用股票的波动率或者贝塔来衡量。典型的低波动率股票包括公用事业股和银行股。在《女性投资理财更有优势?》一文里我再次强调了这点(女性基金经理偏好低风险股票组合),限于篇幅,我只做了一个简单的解释。文章发表后我收到几位读者的疑问:这怎么可能?传统教科书清楚地写着“高风险,高回报”难道是错的?

实际上,早在上世纪70年代初期,学者们首次对60年代中期发展的资本资产定价(CAPM)理论(其核心为回报和风险正相关,高回报是对承担高风险的补偿)进行数据检测时就发现,低贝塔股票的回报要高于理论预测值,而高贝塔股票的回报要低于理论预测值。这个发现学者们大都不愿意接受,于是大部分学者从两个方向改进数据检测:一是去掉CAPM中的无风险利率的假定,或者改变CAPM里投资者在借入和贷出资金时利率相同的假定;二是从统计学的角度去讨论风险和贝塔更准确的测量方法。

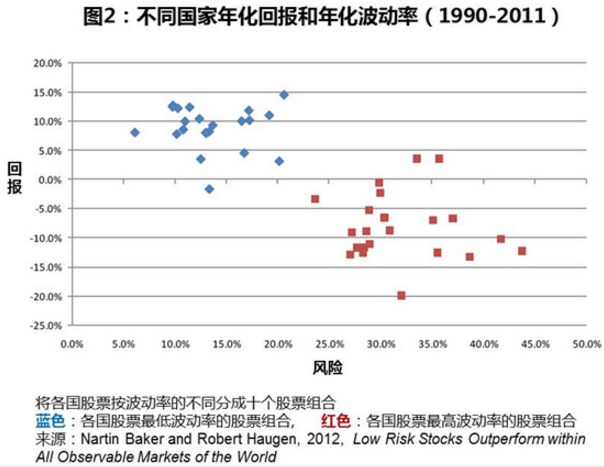

不同国家年化回报和年化波动率

Robert Haugen教授在1975年发现最低波动率的股票组合回报更高,而最高波动率的股票组合超乎寻常地低(上图是一个例证),和其他人不同,他始终坚持这个事实,写了一本书《新金融学》,并更新四版,反复称如果解释不了这个问题,建立在高风险高回报原则上的旧金融学大厦将会倾倒。

很可惜,金融学界还是忽视了Haugen教授的呼声,直到2006年,哥伦比亚大学的学者Andrew Ang、Robert Hodrick和他们的博士生邢宇航和张晓燕发现,即使采取更严格的标准去定义波动率(控制市场风险、企业规模、估值等因子之后的特殊波动率),那些具有最低波动率的股票组合表现依然更好。他们在2008年发现这个异常现象在全球股票市场也普遍存在。至此,学术界再也无法忽视这个现象(甚至有学者称这个发现是一切资本市场谜团之母),关于这个问题的理论和实证研究如雨后春笋般涌现,也一举奠定这四位学者的学术地位。顺带一提,邢宇航和张晓燕是我大学同班同学,我为她们的成就感到骄傲。

关于低风险股票的将来回报更高,目前主要有四种互补的解释。第一是我在《量化巴菲特》一文里提过的“杠杆厌恶/限制说”,由于主流金融机构对于杠杆交易有限制,因而倾向在投资组合中给予高风险资产较大的权重,因为理论上这些资产的回报应该更高,但大家都这么做的话就会推高买入价格,降低未来回报,个体理性发展成集体的非理性。反过来,那些不受杠杆限制的投资者则可以享受低风险资产现期价格低、未来回报高的好处,而且他们还可以通过加杠杆来放大回报,典型的例子包括杠杆收购交易、货币利差交易以及近年来名声大噪的“风险平价”投资。

第二种解释借助行为金融学的“彩票偏好说”,也就是投资者倾向于高估小概率事件,彩票的中奖率极低,但乐此不疲的彩民人数众多。同样,高波动率的股票的回报表现很类似彩票,虽然大多数时间回报低甚至亏损,但依然有赚大钱的可能,吸引了许多投资者的参与。而这种偏好并不局限于散户,专业投资者也常常抵挡不了彩票型股票的诱惑(顺便一提,伴随这个理论的还有一个比较小众的“股票娱乐说”,就是有些人买卖股票纯粹追求娱乐享受,亏钱也能带来快乐的刺激)。近期有研究显示,相对其他解释,“彩票偏好说”的对低风险股票的高回报的解释力最强。

第三种解释认为资产管理的“委托-代理”关系造成了职业基金管理人宁可让自己股票组合紧跟其对应的指数,因为共同基金行业的游戏规则不是比谁的回报更高(做到这点就要偏离指数,但风险很大),而是比谁和指数之间的跟踪误差更低(对冲基金等另类资产管理人不比跟踪误差,比绝对回报,但他们的规模在整个资产管理行业还是非常小的)。由于大部分市场指数里面低风险/贝塔股票占的比重并不高,职业基金管理人只能买入和指数成分股风险 /贝塔接近的股票,而大家都这么做的话导致低风险股票的价格偏低,从而更有机会在将来实现高回报。

第四种“分析师过度乐观说”认为麻烦是股票分析师造成的,他们对高波动率的股票过度乐观,常常做出盈利高增长的预测,而这会吸引投资者买入这些股票,推高其现价,却以未来低回报为代价。

正如我之前多次讲过的,就在学者们为寻求解释而孜孜不倦发表论文的时候,华尔街迅速行动起来,MSCI在2008年4月推出了最低波动率指数,3年后标普公司也推出了他们自己的指数,这为其他公司推出对应的被动型基金提供了方便。应该说这样的时点对于基金公司也是幸运的,如果在2000年互联网泡沫形成前几年就推出这种最低波动率策略的话,那么它的表现将远远落后于市场大盘(当时大盘由增长快,波动大的科技股主导)。不过最低波动率策略顽强的生命力在2000年之后就表现得异常明显,从图1可以看出,在互联网泡沫破灭后的三年里,最低波动率就跑赢了市场和其他因子策略,又在随后四年多的牛市里以略高的年化回报率和远低于其他策略的波动率跑赢。2009年3月后,市场从危机中反弹,最低波动率再一次赢得投资者更多的青睐。事实上,当市场情绪还未被危机余震所平复时,波动率低的股票更容易被投资者接受,因为他们比较抗跌,又往往具备高股息的特征,而这也和高波动率股票形成明显的对比。

去年3月,我的学生推荐我加盟诺亚财富香港有限公司,和时任首席投资官几番接触后,她建议我给公司同事做一个投资策略讲座,主题任选。我当时留意到绝大多数香港和中国的投资者对于因子投资和建立在其上的聪明贝塔策略还十分陌生,于是就选择了下面这样一个标题:

演讲主题

中国投资者更熟悉的是“主题”或“板块”投资,例如医疗健康,智能科技,而基金公司也乐于推出专门的基金迎合这种主题偏好。实际上因子投资的想法很容易理解,就是找出表现好的股票,不管它属于什么主题或板块。经过学者几十年的研究,从几百种因子逐步简化,最后发现有大约五种因子就足够帮助投资者构造表现优秀的资产组合,因为绝大部分人不愿意承担这几种因子带来的风险,愿意承担的人则可以获得回报上的补偿。换言之,一个股票表现好,真正的原因是它估值低、处于价格上升趋势、管理团队质量高、或者波动率低等,而它处于医疗健康业或智能科技业只是一个表象。举一个更通俗易懂的类比,资产的因子就类似食品的营养成分。有的人喜欢中国菜、有的人喜欢日本菜、其实真正让我们健康的是这些食物的五个因子:水、碳水化合物、蛋白质、纤维、脂肪。

在这个5月12日的演讲中,我强调全球领先的资产管理公司大多数是研究驱动型,在介绍完几个流行的因子投资后,我重点推荐了最低波动率策略。至于 “聪明贝塔”策略则是强调在被动型因子投资(通常称“贝塔”策略)的基础上加入主动管理(所谓“聪明”之处),例如采取透明规则制定如何将上百种低波动率的股票赋予适当的权重,同时又满足投资者一些特殊的要求进行组合构造;如何在承担一种因子风险以获取相应回报的同时,将其他因子的风险影响最小化;如何在市场走势不利于一种因子策略时进行调整等等。这些聪明贝塔策略往往以交易所买卖基金(ETF)的形式被具体化。根据晨星统计,聪明贝塔策略下的资产规模从 2008年的1030亿美元增长到2015年底的6160亿美元,其中有大约1100亿美元投资于最低波动率ETF。今年5月,贝莱德预测到2020年,聪明贝塔ETF的全球资产规模将达到1万亿美元,并会在5年后达到2.4万亿美元。

加入诺亚香港后,由于公司并没有聪明贝塔产品,我感觉研究推动产品必须要先进行知识普及,于是写作了《量化投资趣谈》等一系列文章。有趣的是,去年底我注意到在推出聪明贝塔策略上非常积极的贝莱德公司把Andrew Ang教授从哥伦比亚大学挖过去,成为他们因子投资部门的主管(在这之前不久,Ang教授刚刚出版了一本集大成之作《资产管理:因子投资的系统方法》)。要知道请动这位明星教授可不容易,因为他之前已经为全球最大的几家主权基金,养老金,大学捐赠基金做顾问,但上面的数据应该就足以解释Ang教授的选择。我在加入诺亚香港后给英国《金融时报》中文网写的第一篇文章《为对冲母基金正名》里,也是引用了Ang教授的研究,认为母基金具备很好的投资价值,以纠正业内一些流出已久却不完全正确的观点。

2015年底美国加息后,发达国家货币政策分化,人民币贬值加速市场对于中国经济硬着陆的担心。2016年股票市场以最差表现形势开场,资金纷纷涌入到几类资产进行避险:政府债券、企业投资级债券和高收益债券、黄金、日元、高股息股票,还有一个就是普通投资者甚少听说,而机构投资者趋之若鹜的最低波动率ETF。原因很简单, 最低波动率股票是最类似债券的股票,往往同时又具备高股息,而前面已经提到最小波动率策略具有抗跌的特征,在2000年和2009年后市场波动剧烈、投资者情绪不稳的时候往往先于其他股票获得青睐。如果仔细看图1,还会发现,在英国脱欧后两周内最低波动率策略、趋势和质量策略都出现跳升。

图4来自贝莱德的数据显示,巧合得很,就在我5月12日的演讲后不久的一年内(2015年6月1日-2016年6月1日),全球流入最低波动率策略的资金高达171亿美元,远远超出其他因子投资策略,其中最大的几只最低波动率ETF光今年流入的资金就达到成立以来的40-60%,而他们的涨幅基本都高于10%,其中主要投资标的公用事业类股票回报更是超过20%。

聪明贝塔资金流向

虽然我在巧合的时点上做了一点最低波动率策略的推广,但不得不说今年巨量的资金流入已经显著推高了这类ETF的价格。目前美国最低波动率指数的市盈率为24.8,高于标普500指数的18.8,而市净率则是3.2比2.5(历史上这两者通常是标普500更贵)。难怪几个月前聪明贝塔策略的创始人 Robert Arnott(有兴趣的朋友可以参看他在2008年出版的书《基本面指数:一个更好的投资方法》)就出来批评说现在行业的发展有些走样了,许多所谓的聪明贝塔产品只是一种市场推销的伎俩,并不符合其本意。他认为从市盈率和市净率看,最低波动率ETF接下来会面临回报下调的挑战。MSCI也在几天前发表报告,指出目前美国最低波动率ETF和标普500的价差高出历史平均的一个标准差,虽然不能说太贵,但也并不是买入的好时机。只不过,如果接下来美国股市出现抛售下跌的情况,则这类ETF会更受追捧,变得更贵。

近期,美国经济增长形势明显好转,居民收入持续增加,消费者信心保持在较高水平,零售增速加快,成屋销售大增,工业小幅改善,制造业和非制造业温和扩张。从本周美国企业发布财务报表来看,标普500指数里已经有64%的公司二季度财报超预期,该比率超越了过去22年里63%的平均水平。因此我建议刚刚经历了英国脱欧、土耳其政变而惊魂不定的投资者将目光稍稍从今年最火爆的最低波动率策略转移,多留意下美股、其他低估值的资本市场和其他类型的因子投资策略。当然,我相信读过此文的朋友,一定不会忘记这个被称为“一切资本市场谜团之母”的投资策略。

|

|

|

|

|

|

|

|