|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

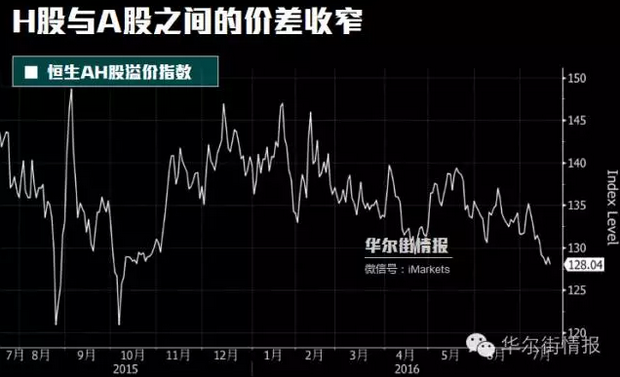

香港恒生指数周四收盘续创年内收盘新高。自2月中旬触及年内低点以来,恒生指数累计涨幅已超过20%。 近期港股走强主要有两大原因,一是美联储推迟加息,令投资者更为活跃,令港股受惠,其二是内地经济增长渐趋稳定,令投资者恢复信心。预计深港通将在两个月内开通,这将进一步利好港股。 低估值 随着港股较便宜的估值吸引投资者买进,两地上市中资公司的港股相对A股的价格贴水缩小到去年10月以来最低。

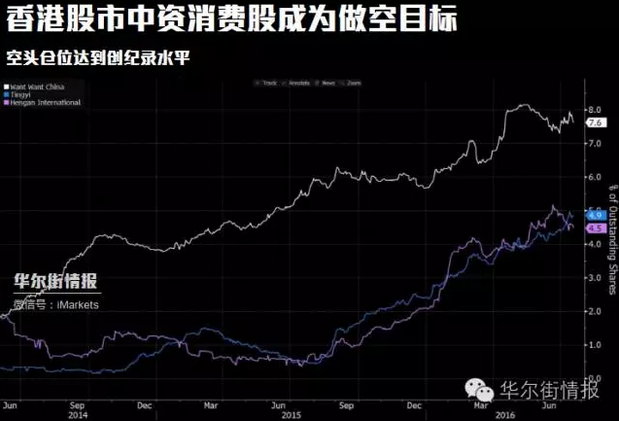

H股与A股价差收窄 A股与H股溢价收窄至9个月来最小,数据指标显示香港上市的股票比内地上市股票便宜22%。恒生国企指数9个交易日以来第8天收高,而上证综指则围绕平盘水平窄幅波动。中国石化[-0.41% 资金 研报]H股创下一周来的最大涨幅,而其上海上市的A股下跌。 君康人寿基金经理吴侃表示: H股估值远低于内地股票,已经反映了许多对中国经济前景的悲观情绪;此外,港股更加紧跟美股,后者处于纪录高位附近。 恒生国企指数基于12个月预测盈利的市盈率报7.4倍,比上证综指市盈率低43%。美股标准普尔500指数周二从纪录高点回落,企业财报显示好坏不一。 做空目标 不过,眼下港股并不太平。中资消费股成为香港股市做空人士的目标。 IHS Markit Ltd.的数据显示,5月份以来,康师傅控股[-1.23%]和中国旺旺[-0.98%]的空头仓位飙升至历史新高。方便面生产商康师傅控股和休闲食品生产商中国旺旺再加上恒安国际[-1.16%],在香港基准股指成份股做空最严重的四家公司中占据三席。恒安国际本月将其食品业务分拆上市,目前后者股价较首日上市收盘价下跌27%。 看空人士相信,随着中国经济向中产阶级开支驱动转型,一些消费股将被淘汰。Ample Capital Ltd. 指出,虽然康师傅控股和中国旺旺的估值水平今年初已经跌至历史低点,但考虑到外资品牌正在借助互联网零售在中国攻城略地,上述两只股票依然太贵。 大华继显驻上海分析师Johnson Hu表示,消费者现在更加偏爱健康食品。 消费模式正在向营养更丰富的产品转变,所以它们的业务增长正在放慢。在可预见的将来,我们认为这种状况不会改变。

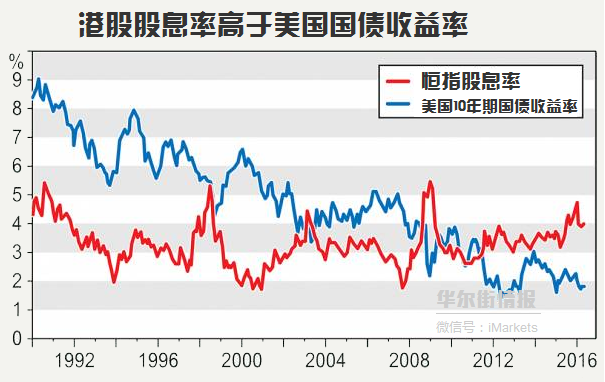

香港股市中资消费股成为做空目标 Markit数据显示,截至周二,中国旺旺和康师傅控股的空头仓位分别上升到发行在外股份的7.6%和4.9%。康师傅控股的空头仓位本月创下历史新高,中国旺旺的空头仓位接近5月份的创纪录水平。恒生指数50只成份股空头仓位占发行在外股份的平均比例约为1.3%。 数据显示,燃气分销商昆仑能源[1.65%]的做空比例在恒生指数成份股中排名第二,达到5.3%,过去一周该股空头仓位大增。 港股价值被全球忽略 随着美联储于去年12月加息,结束了长达7年的零利率时期,股票投资者可能要花更多时间观察美国孳息率曲线的起伏,而不只是关注联邦基金利率的变化。值得留意的是,上周美国10年期国债收益率跌穿纪录低点。 尽管美国短期利率的波动确实会透过与港元挂钩关系,直接影响香港的货币市场,但是股票属长期资产,而它们按长线孳息率曲线后段所定价。美联储加息后,长期债市利率已从2.3%下跌至1.4%左右,现金利率上升25个基点,但长期利率已由12月开始下跌了90个基点。由此可见,美国自12月采取了货币宽松政策,而非收紧。 美国目前的利率周期跟以往货币紧缩周期大为不同。首先,在过去半年,市场对于加息的憧憬已淡化;其次,通胀率下调和经济增长放缓令美过长期收益率曲线后段变得平坦;第三,鉴于税收收入有所改善和预算赤字收窄,美国国债发行量渐渐减少;最后,欧洲和日本出现负存款利率,刺激市场追求国债收益率,这吸引了海外投资者的兴趣。 无可否认,全球股市的表现与资金流向高收益环球债券基金的关系愈趋紧密,反映风险偏好倾向政府债券收益率亦有相同趋势。 即使面对尼日利亚取消其货币──奈拉与美元的挂钩,以及与中东货币挂钩所带来的压力,港元表现持续乐观,人民币贬值亦没有对香港的货币市场带来负面影响。在现行香港货币发行运作下,外汇基金收益率已与美国国债收益率同步。 不过,相对于全球其他市场,香港股市却未能如期反映对收入的期望。讽刺的是,即使股息孳息率接近4%及大量股票市账率低于1.25倍,全球投资者却忽略这些价值。这现象反映香港股市因中国货币和美国利率的担忧受累,而落后于全球其他发达市场。

自1990年起,香港的股息率从没像现时般,高过美国国债收益率和联邦基金现金利率,近乎相同的情况亦出现在标普股票的股息收益率中。另外,一直支撑着香港股息收益率的现金质量亦是过去20年最高的。 香港的股票市场在全球债券收益率大幅下跌中,仍能为投资者提供相对全球众多发达国家其中最高股息收益率。面对中国内地市场不稳及担心美国加息的步伐,似乎有损投资者信心,港股理应从全球追求高利率下获利。 |

|

|

|

|

|

|

|