|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

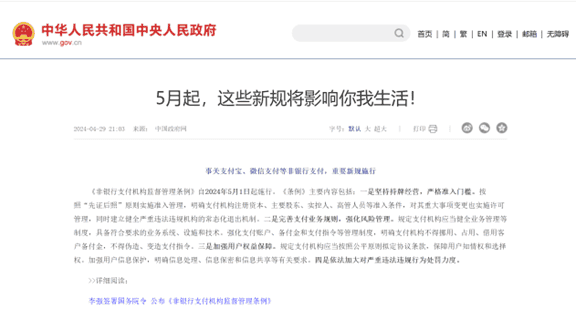

2024年7月26日,中国人民银行发布《非银行支付机构监督管理条例实施细则》,包括微信、支付宝在内的16家机构将更换全新的支付牌照,也意味着《细则》将全面升级监管力度。  简单来说,就是2024年5月1日生效的《非银行支付机构监督管理条例》在7月26日衍伸出了《细则》,相当于一部法律有了“司法解释”。  这也意味着真正的监管从2024年7月26日开始到位了。 与咱们加拿大华人直接相关的有这么两条: 1、非银行支付机构支付单笔转账3000元以上会面临风险抽查,0-1万元的抽查率为2%,最高单笔10万元以上会有高达10%的抽查率。 2、非银行支付机构账户交易到达以下数额也会被重点检查:单笔或累计现金交易超过5万元人民币;公对公转账超过200万元人民币;私人账户之间转账,如果是跨境交易超过20万元人民币,境内交易则超过50万元人民币。  重点在于,微信和支付宝之间《条例》还重点区分了个人对个人转账金额分为“跨境“和“境内”两档,境内账户交易超过50万才会被重点关注,而跨境交易超过20万就会被重点关注。 海外华人经常需要把国内资金搬到国外,在当地换汇公司小额汇兑是非常常见的操作。华人开设的换汇公司大多采用对倒模式: 客户给换汇公司在国内的账号或者相关联公司,通过支付宝、微信、银行卡等方式转账,汇人民币。 换汇公司在国外,给客户的国外银行或者金融机构,汇外币。  这种操作模式目前在加拿大属于灰色地带,没有太严格的监管。但在国内就涉嫌违法了。以往,银行对银行卡的监管较严格,所以很多华人换汇选择以微信或者支付宝转入转出资金。 但从2024年7月26日后,这么操作的风险陡然增加,甚至每一笔交易都有可能被抽查。 今年1月13日,中国驻新加坡大使馆发文提醒海外华人,“有部分在境外的中国公民通过当地汇款公司向中国境内转款后,其境内账户或资金因涉案被执法部门依法冻结,给个人财产造成一定损失。”  尽管提醒是中国驻新加坡使馆发出的,但有效性却是针对全球华人。 大使馆提醒说,由于境内划转的资金多企且来源不明,有的甚至涉及跨境赌博、电信网络诈骗等违法犯罪活动,极易导致客户中国境内账户或资金因涉案被执法部门依法冻结。 所以,其他国家境内所谓“合法”的汇款公司他们的操作并不一定符合中国法律规定,向中国境内汇款需要通过中国认可的金融机构。如遇境内账户被执法部门冻结的情况,请主动与办案单位联系,根据要求提供相关证明材料,以维护自身合法权益。 如果2024年7月26日后再有不当行为,行政处罚和刑事处罚都有可能找上门。  相比在国内,海外华人由于地域因素,很容易忽略自己的人民币账户交易事实上是被国内监管部门和执法机构关注的,且受到国内法律法规管辖,所以也是问题高发群体。 据新加坡当地媒体报道,2022年到2023年12月15日,警方共接到超过670起汇款到中国后银行账户被冻结的报案,涉及金额约约合7000万元人民币。 除了上面说的人民币“对倒”换加币,还有一种情况是你拿着加币到一家华人换汇公司,请他们帮忙将现金转换为人民币通过银行卡、微信支付、支付宝等方式汇给你的亲人。如果你选择的汇款公司涉足了洗钱等灰产,你的钱也会被中国官方冻结在银行账户中。 微信和支付宝不是法外之地,这两个软件都有支付功能,有的人会选择把资金分散在微信、支付宝、银行卡,这样单笔交易的金额会比较小,自觉不会被监管部门发现。  但在此要提醒大家,监管技术手段不断升级,大数据可以把一个人所有关联账户的资金往里都收集到一起,千万不要以为看起来不相关的交易就不会触犯法律。 据悉,一位加拿大籍华人在2024年7月委托国内多位直系亲属在国内银行换汇后把钱汇到她在加拿大的银行账户上。 结果,所有在过去几年曾经给她转过加元的亲属,全部转账失败。 没有处罚,不给理由,就是转账失败,包括她的父母和配偶,转账也全部失败。  从技术角度讲,为什么会这样?当事人也不知道。 而办理业务的银行工作人员也不知道。据银行客户经理分析,有可能是结算通道或者人民银行外管局监管造成的, 这就不是银行的一个分行可以处理的了。 通过蚂蚁搬家的模式,把资金倒到海外的方式,已经不太行得通了。全球金融监管越来越严,通过正规渠道换汇才是安全的。 同时,在海外建立持续、稳定的投资赚钱渠道,才是长久之计。 来源: http://www.pbc.gov.cn/tiaofasi/144941/144957/5414094/index.html |

|

|

|

|

|

|

|