|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

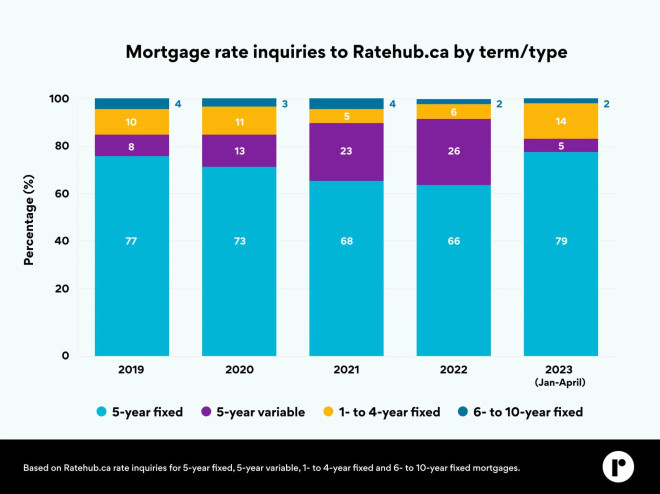

最新数据证实,由于利率快速上升,加拿大人已经普遍不再接受浮动利率的抵押贷款。 对利率比较网站Ratehub.ca的数据研究发现,今年迄今为止,五年期浮动利率的咨询量仅占总申请的5%,低于2022年的26%。 与此同时,5年期固定抵押贷款利率已从去年的66%攀升至79%。  图源:Financial Post  在2020年3月疫情最严重的时候,加拿大央行将基准利率降至0.25%的历史低点,随后对浮动利率的需求激增。 Ratehub.ca报告作者Penelope Graham写道,此后两年,借款人享受到了历史上最低的浮动利率债务。 根据加拿大央行的数据,浮动利率抵押贷款占所有抵押贷款债务的比例从2019年底的20%上升至约三分之一。 Ratehub.ca的联合总裁、抵押贷款机构CanWise主席James Laird表示,尽管当时固定利率也处于历史低位,但两者利差太大。 他在报告中表示:“疫情期间,抵押贷款利率降至历史低点,5年期浮动利率和5年期固定利率分别降至0.85%和1.39%。浮动利率变得更受欢迎,占Ratehub.ca抵押贷款利率查询量的20%以上。” 这一趋势在2022年第一季度开始逆转,当时加拿大央行开始加息,以抑制达到40年来最高水平的通货膨胀。随后是央行历史上最激进的加息周期,利率从疫情低点上升了4.25个百分点。  图源:ratehub.ca Ratehub.ca表示,目前最优惠的浮动利率为5.55%。最近几周,债券市场的波动压低了固定利率。 Graham写道:“目前最优惠的五年期固定抵押贷款利率为4.29%;有126个基点的利差,再加上在不稳定的利率环境下固定利率的稳定性,使得人们希望再次锁定。” 固定利率目前占到Ratehub网站查询量的95%。数据显示,短期贷款的需求正在增加。  五年固定利率。(图源:ratehub.ca) Laird说:“消费者目前对短期固定利率比以往更感兴趣,因为许多专家预测利率在未来几年将会下降。” 今年,1-4年期的固定抵押贷款的利率咨询占该网站咨询量的14%,而2022年这一比例为6%。 Laird说,浮动利率不太可能重新受到欢迎,直到加拿大央行真正降息,这可能需要一段时间。 央行已经表示,在评估对经济的影响时,它将暂停加息,但许多经济学家认为,这一轮加息已经结束。 通胀有所下降,但仍远高于央行2%的目标,预计至少在2024年之前将保持这一水平,这意味着更高的利率将持续更长时间。

|

|

|

|

|

|

|

|