|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

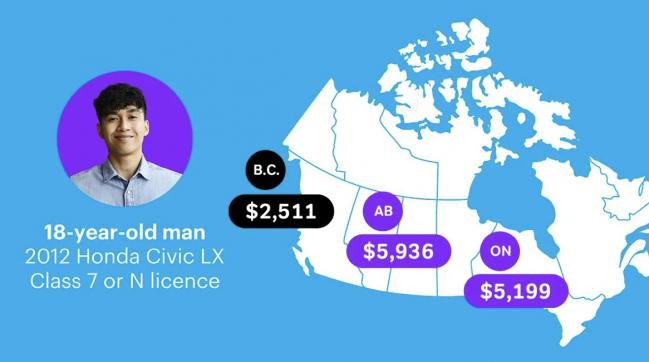

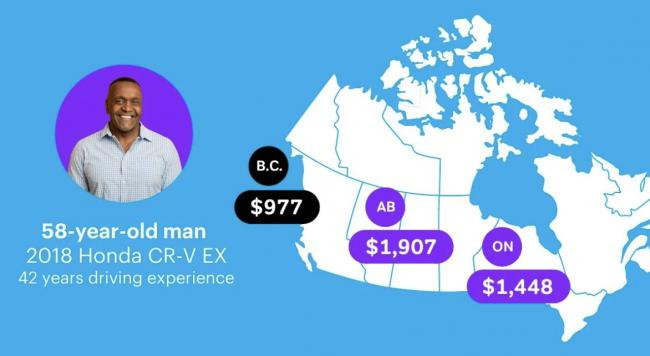

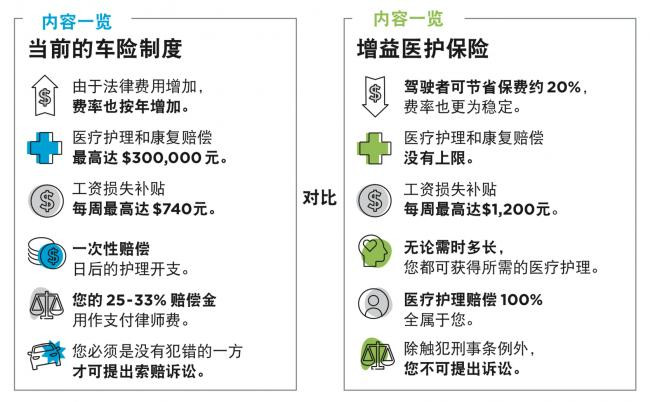

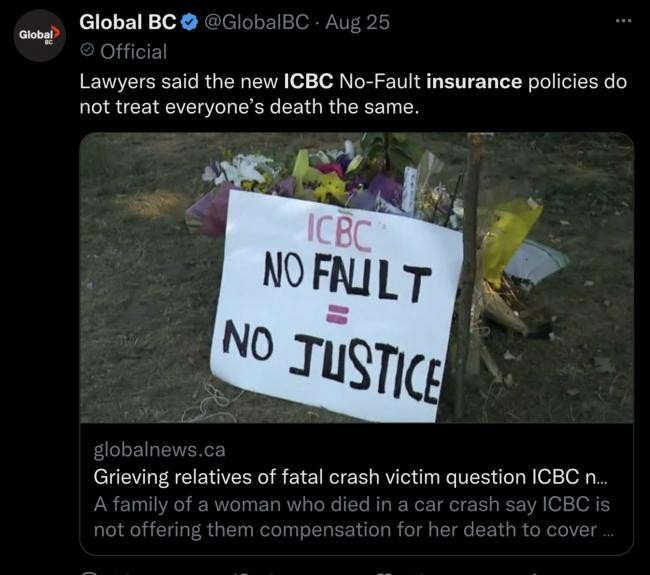

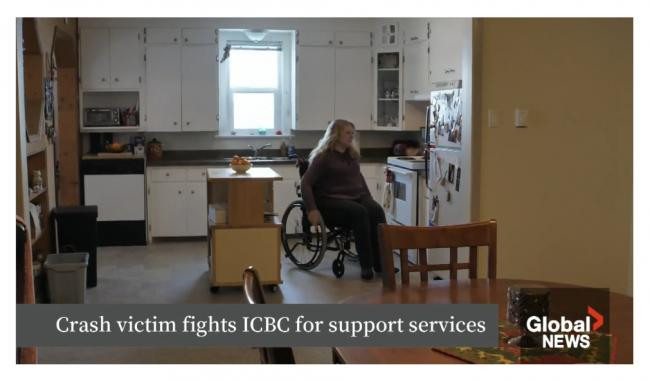

众所周知,在BC省,汽车保险是被ICBC(InsuranceCorporationofBritishColumbia)垄断的。虽然三不五时被人投诉,但是ICBC认为自己做得挺好,尤其是从2021年5月起,ICBC大刀阔斧地改革了汽车保险制度,推出了“增益医护”模式(EnhancedCare)和“无过失保险”(No-faultinsurance)。 但是,“王婆卖瓜,自卖自夸”不太合适,所以ICBC连续两年聘请安永会计师事务所(Ernst&Young)作为独立的第三方,比较全国私家乘用车保费,并出具报告。最新的2022年度保费报告昨天新鲜出炉了。 今年,安永受ICBC委托,并得到曼省和萨省汽车保险公司的支持,研究了30名条件各异的司机的资料,并比较了他们在加拿大9个省份的汽车保险费用。结论是,与采用私人保险模式的省份相比,采用公有医疗保险模式的省份的汽车保险更实惠。BC省是全加拿大保费最低廉的省份之一。 老省民可能都知道,BC省的汽车保险一度是加国的反面典型。ICBC总裁兼首席执行官NicolasJimenez也表示:“当BC居民告诉我们负担不起汽车保险时,政府和ICBC听取了他们的意见,因此我们采取了行动。”  从2021年5月开始,根据新“增益医护”模式和“无过失保险”,在发生车祸后,当事人无需再像之前一样,通过法律程序确定事故责任,而是由ICBC直接进行理赔。宣布新政策时,省政府和ICBC兴奋地表示,通过取消系统中的律师和法律费用,可以让ICBC在第一年节省至少15亿加元。节省的费用将转嫁给客户,一方面降低保费约20%,另一方面大幅增加护理福利。任何在车祸中受伤的人的最高护理和治疗福利将从原来的30万元增加到至少750万美元。 那么,新的保险模式实施一年半以来,BC省的保费到底处于什么水平?安永的报告正好可以回答这个问题。 首先,和自己比。安永发现,ICBC的客户在首次续保时,平均节省了约490元或者28%的全额个人汽车保险。 其次,和加拿大其他省份相比。根据司机的年龄、车况、平均每日和每年行驶的公里数等指标,安永通过30个司机个案,对BC省、AB省、萨省、曼省、安省、新斯科舍省、爱德华王子岛和纽芬兰的保险费率进行了比较。 第一个例子是一名18岁的学生,男性,持有N牌驾照,开一辆2012款本田思域LX。在不同省份,他的保险费率分别为:  BC-$2,551 AB-$5,936 SK-$1,129 ON-$5,199 N.S.-$4,861 P.E.I-$2,988 第二个例子是一位30岁的女性司机,14年驾龄,最近有一次过失责任事故记录,驾驶一辆2019款福特F350。在不同省份,她的保险费率分别为:  B.C.-$2,065 AB-$4,839 SK-$1,417 MB-$1,435 ON-$3,501 N.S.-$3,657 第三个例子是一位40岁的女性司机,驾龄24年,开一辆2017款福特EscapeSE。在不同省份,她的保险费率分别为:  B.C.-$1,049 AB-$1,895 SK-$1,207 ON-$1,509 N.S.-$1,318 N.L.-$1,191 第四个例子是一位58岁的男性司机,驾龄42年,开一辆2018款本田CR-VEX。在不同省份,他的保险费率分别为:  B.C.-$977 AB-$1,907 MB-$1,240 ON-$1,448 P.E.I-$997 N.S.-$1,346 报告中对总共30个类似这样的例子进行了比较,整体来看,BC省的汽车保险费率显著低于AB省和安省,但是在很多情况下,高于萨省。这得益于新的增益医护模式,其最大的优势在于通过节省法务费用来降低保费,同时提高对事故伤者的护理和康复服务。  从这份报告来看,ICBC的保险费率确实有所下降,在全国范围内也相对低廉。但是,对于交通事故中死伤的人,索赔是否便利,赔偿金是否合理,依然是个问题。 新政实施以来,对增益医护模式和无过失保险原则的批评不绝于耳。  有客户反应,虽然不再需要走诉讼程序,但是所有的索赔、理赔、评估程序都由ICBC负责,其程序非常繁琐。北温一名男子,在人行道上被失控车辆撞倒,全身多处受伤,却还要忍着伤痛一次次拍照,一遍遍提交各种证据和文件,繁琐的过程对他的伤害和压力,几乎不亚于事故本身。  BC居民DawnMckenzie在一次事故中受伤,导致28处骨折。在她还离不开轮椅的时候,就被ICBC评估为情况好转,不再需要护理和交通方面的支持。  TimSchober是一名律师,67岁的他在骑自行车时被撞,造成高位截瘫。他正在起诉ICBC,因为保险补偿金根本不足以支付他的护理和康复费用。  除了这些事故的受害人,加拿大保险局(InsuranceBureauofCanada,IBC)也时不时来揭ICBC的短儿。 11月初,IBC的一份报告就指出,BC省的交通事故增加了,同时给受害者的医疗康复等理赔反而降低了30%。  11月底,ICBC公布财报,称今年亏损将达2.98亿。消息一出,IBC西太地区副总裁AaronSutherland就发表了以下声明: “对于ICBC的客户以及最终将承担这些损失成本的BC省纳税人来说,ICBC的这一财务更新应该被视为令人难以置信且令人失望的消息。经过多年的金融动荡,无过失制度的引入本应有所帮助,通过在大多数情况下取消起诉权并严格限制其提供的护理和康复福利来稳定ICBC的财务状况。因此,在无过失原则实施的第一年,ICBC帮助事故受害者康复的支出减少了30%。尽管如此,ICBC再次预测财务亏损。 BC省人有了一个新的汽车保险系统,但ICBC还是老样子。这一财务更新再次提醒人们,ICBC的垄断成本,以及开放市场竞争以给司机选择和纳税人减免的必要性。”  这脸打得啪啪响啊。偏偏祸不单行,大家一定还对两周前那场提前到来的大雪记忆犹新。降雪造成大量的交通事故,保险理赔申请暴增。不但有些小伙伴可能面临保费上调,ICBC的亏损可能也要进一步扩大了。  ICBC的低廉保险费,也不知道可以维持多久。小伙伴们且付且珍惜吧。当然最重要的还是注意行车安全,争取不要有机会亲自去检验新的“增益医护”模式到底行不行。另外,拜托ICBC,能省的钱就省省吧,请安永做个硬广价格应该也不便宜吧。 |

|

|

|

|

|

|

|